��ɫС悵İlչ�����������̣��������Ј��C���£����ڳ�悰lչ�еĆ��}���a����һ�N��Q��������Ҫ�y�I�����������I�������������棬�ܵ�Ҏģ�����ڡ�Ͷ�롢���ߵȶ���ص�Ӱ푣����ȣ��P���vһ���Ї���ɫС悰lչ��ʹ�c��

1������֮ʹ��

������Ӱ푵��Ї���ɫС悰lչ��һ���dz����ص�ƿ�i����ʲô��?�����ɫС��_�l����]�������أ���������Y�������Ƿdz��y�Խ���ģ������Ľ��O���_�l�ɱ���Ҫ���������鱣�Cʹ�ø�����Y��Ͷ���Լ����ա��F�������Ї����ض�Ԫ���w�ƣ��γ���һ���ֳ������،��ڇ��У�����һ�����l�弯�w���������y�Եõ��_�l�����á�

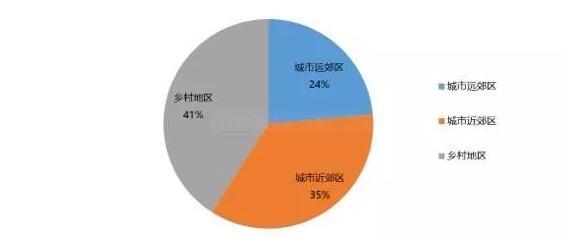

��ɫС悅^λ�ֲ��D

�@���D�Ƿ������Ї���һ��127����ɫС�֮��õ���һЩ�������ą^λ���c�Ͽ�����ɫС��c���е��Pϵ���Է֞����N��ͣ�����н�����������h�����l��^���ĈD�п��Կ������l��^����ɫС���࣬ռ����41%������Ǵ���н����^ռ35%��

�����Ǵ���ɫС����_�l�^�������挦����Ҫ���}�������ɫС����_�l�^�����܉�ܺõ��u�������@�������Լ�ͨ�^�{���ȶ�N�ֶ��܉�@�õ��������������ϛQ����δ��С悵�Ͷ�Y�����_�l�L�U���@������ɫС��_�l�зdz���Ҫ��һ��ʹ�c��

2���Y��֮ʹ��

�ڶ��������Y��֮ʹ��2016��7��ס�������l��ί��ؔ��������ί�ϰl�����P���_չ��ɫС�����������֪ͨ����Ӌ����2020������1000�����Ҹ�����ɫ�����л�������ɫС悡��҂����r�����^һ�����֣����ÿ����ɫС悰��լF���Ј�Ͷ�Y50�|������ͨ�^�����������ʽ��Ͷ����A�Oʩ���O�Y��50�|����ô������һ����ɫС悻������Y����Ͷ����100�|���ҡ�

��ɫС悵Ĵ������Ó�x�˾��^�Ĵ��죬����һ�N����ښW��С悵ķ�ʽ�����Ԓ����ȫ��ه�Ј���Ͷ�룬�䌍�Ƿdz��y�����档����Ҳ����Y����Դ�ij��ڣ��Y��ā�ԴҲ�Ƿdz��y�ġ�

��һ������Ƿ��خa�_�l�Ļ��ա��ڷ��خa�_�l���棬�ܶ���ɫС悄��_ʼ�L�L��𣬺�����ڇ��������{��������СӰ푡�����������d���PPPģʽ������ֱ���ͣ�����ںܶ������I��Ͷ���˴����Y�����I���f���@�N�L�U�Ƿdz��ߵġ��@��ʹ��2017���2018�����ɫС悵Ĵ���ͻȻ�s�p��һ��ԭ��

���ڮa�I�����ϣ���ɫС�Ҳ������һЩ�a�I��ȫ�����˂��e������������I���ӣ����Ɨ�С悱��^�ɹ�֮�⣬���Ԯa�I��������ɫС��䌍�Ƿdz��D�y�ġ����Įa�I�Ƕȶ��ԣ��Ї��F�ڵĮa�I�lչ��r߀�Dz��ݘ��^�ģ������nj��w�ИI�İlչ���������ڮ��ؽ�Q�����ľ͘I���ֺ��y�ѹ��˻�����I�ߌ��ɵ��l��ȥ��һЩ���顣���ԣ���ɫС悵İlչ���Y�������ܵ��˺ܴ�����ơ�

3�����L֮ʹ��

�����Y��֮ʹ�⣬߀��һ����Ҫ�����������L֮ʹ����ɫС悰lչ��Ҫ���Y�������ஔ��ģ��ɱ�Ͷ��������ڱ��^�L���҂��������^�l�_�ĚW��С��䌍�ѽ����^��30-50������L�^�̶��γɵġ��Ї�����ɫС悸����߀�nj����_�lģʽ�������ϴֲ��߂�ɳ��m�lչ������Ͷ�Y��ɫС�֮����y��δ�������L�^�̡�

Ŀǰ���Կ������^������Ԭ�Ҵ塢��悵����ξ��^��С悵İlչ���ǽ��v��10�����ϵİlչ�^�̣����@�N�lչ�^��Ҳ���ڲ���ĸ��º����L���@�N���Lʹ�������^��@�úܺõİlչ��δ���ĸ���ֵҲ�Ƿdz��ߡ�

�c��ͬ�r����ɫС悵��_�lҲ���R���a�I���\�I�ɴ���ģ��������Y��h���������}��

�y�cһ���a�I����

�a�I���A�������a�I朆�һ����ɫС悰lչ����Ҫ��K

�a�I����ɫС��_�l�еĺ���ץ�֣���lչģʽ�������������a�I���A�Y���Ј��lչڅ�ݣ���ȡ“��ɫ�a�I+���ΘI”��“�p�a�I+���a�I”�lչģʽ���ٿv���B�������Σ��M���������P�a�I�Խ����C�ϼܘ��Įa�I朡�

�a�I朵Ę����������탞�ݵ���ɫ�a�I���A��������a�I朣��γɮa�I����+�a�I����+�a�I���յĮa�I��Ⱥ��

�y�c�����\�I����

�a�I���A�Ƿݣ��Լ��a�I札h�����c��I�ܼ�����Ӱ���ɫС悵��\�I�É�

��ɫС悵��\�Iģʽ����������������Ј����\����������c�O������ְl�]��I�����w���á����\�I��ǰ���ǻ��ڏ��ݮa�I���A����\�I���B朣�ͬ�r�������Ƶ��ⲿ�h��֧���wϵ��

�y�c�������Y����

PPP�߂�ͻ�����Yƿ�i��������PPPģʽ��Ͷ�Y�I���ϴ��ھ����ԣ�ͬ�r�Ј��ɲ������д���C��

��ɫС����Y�֞�Ͷ�Y���wǰ��ֱ�����Y�ͺ��m���M���Y��ǰ��Ͷ�Y��Ҫ����ɫС�Ͷ�Y���ṩ�Y�����ڻ��A���O�ͮa�I���죬���m���M���Yָ������ɫС悵Įa�I���A���\�I�����C���u����ɫС悵ĝ������Դ˛Q���Ƿ��Ͷ���a�I���A���\�I�����Q����С��Ƿ���ԝL�����Y���M�lչ��

Ȼ����ɫС悴�Ҏģ���L���ڡ�����͡�����ٵ�����������С��_�l���Y���y��������Ҫ�������Ŀ����ģ��Գ���Ͷ�Y������Ͷ�Y����A����NͶ�Yƽ�_��f�{����ɫС�Ͷ���Yƽ�_�黥��֧�ε�Ͷ���Y��ܽY����������ɫС悵ĺ����������������롢���댣�I����Y����PPPģʽ���ǻ������Yƿ�i��һ����·��