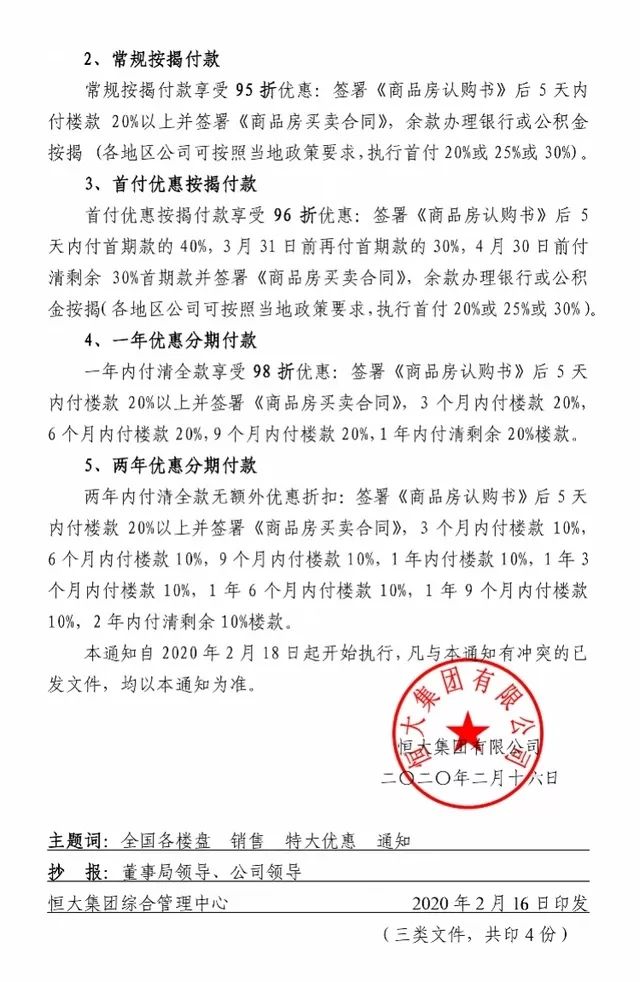

24�r(sh��)

���M(f��i)��ԃ 13816360548

���M(f��i)��ԃ 13816360548

ǰ6��(g��)����3488.4�|����(w��n)վ�ИI(y��)�ڶ���…�������ϰ���ɿ�(j��)�εĺ�s�ڽ����°��(ch��ng)һ�_��(ch��ng)���ܳ���“�u�u�u”�Ĺ�(ji��)�ࡣ

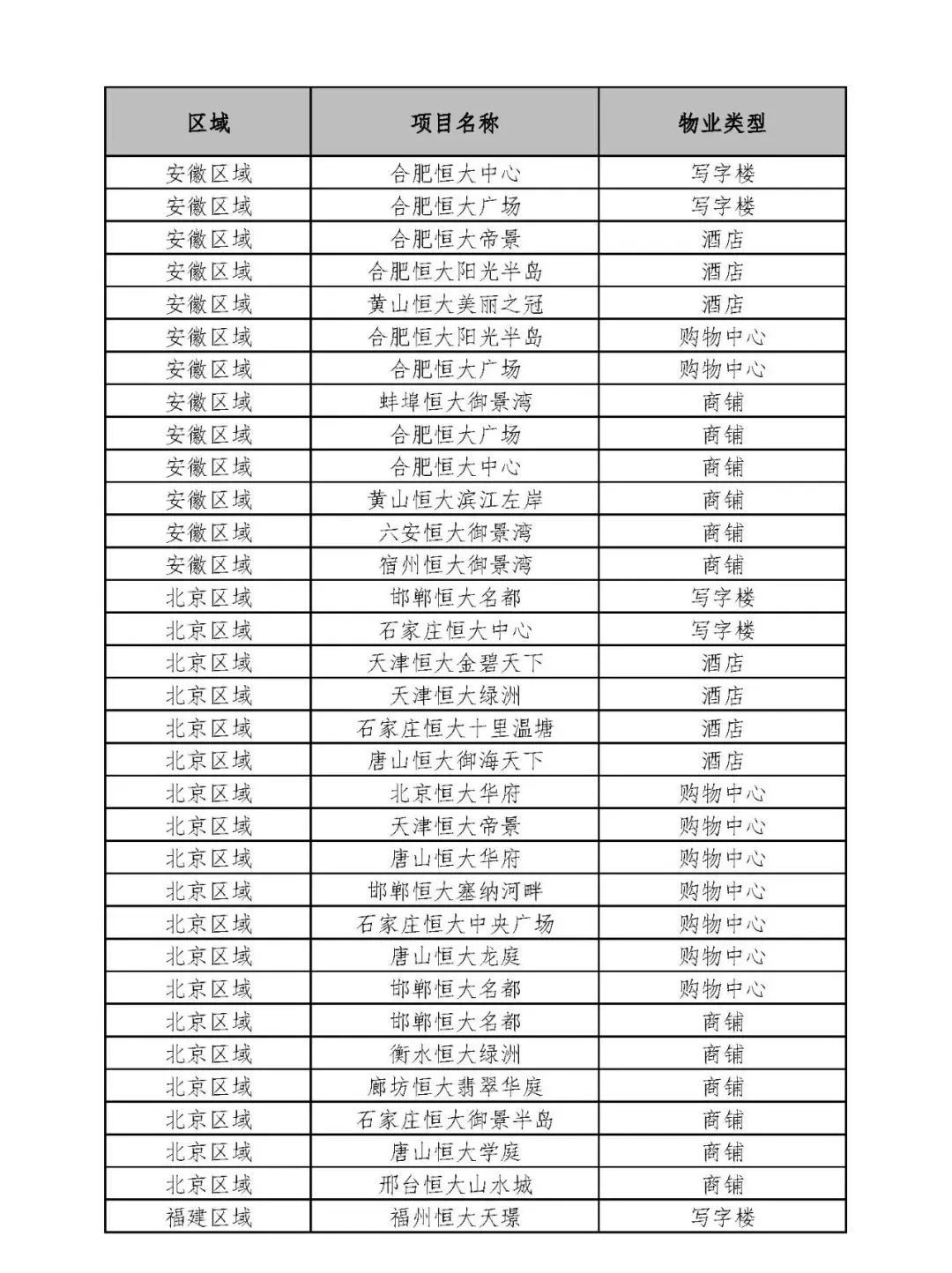

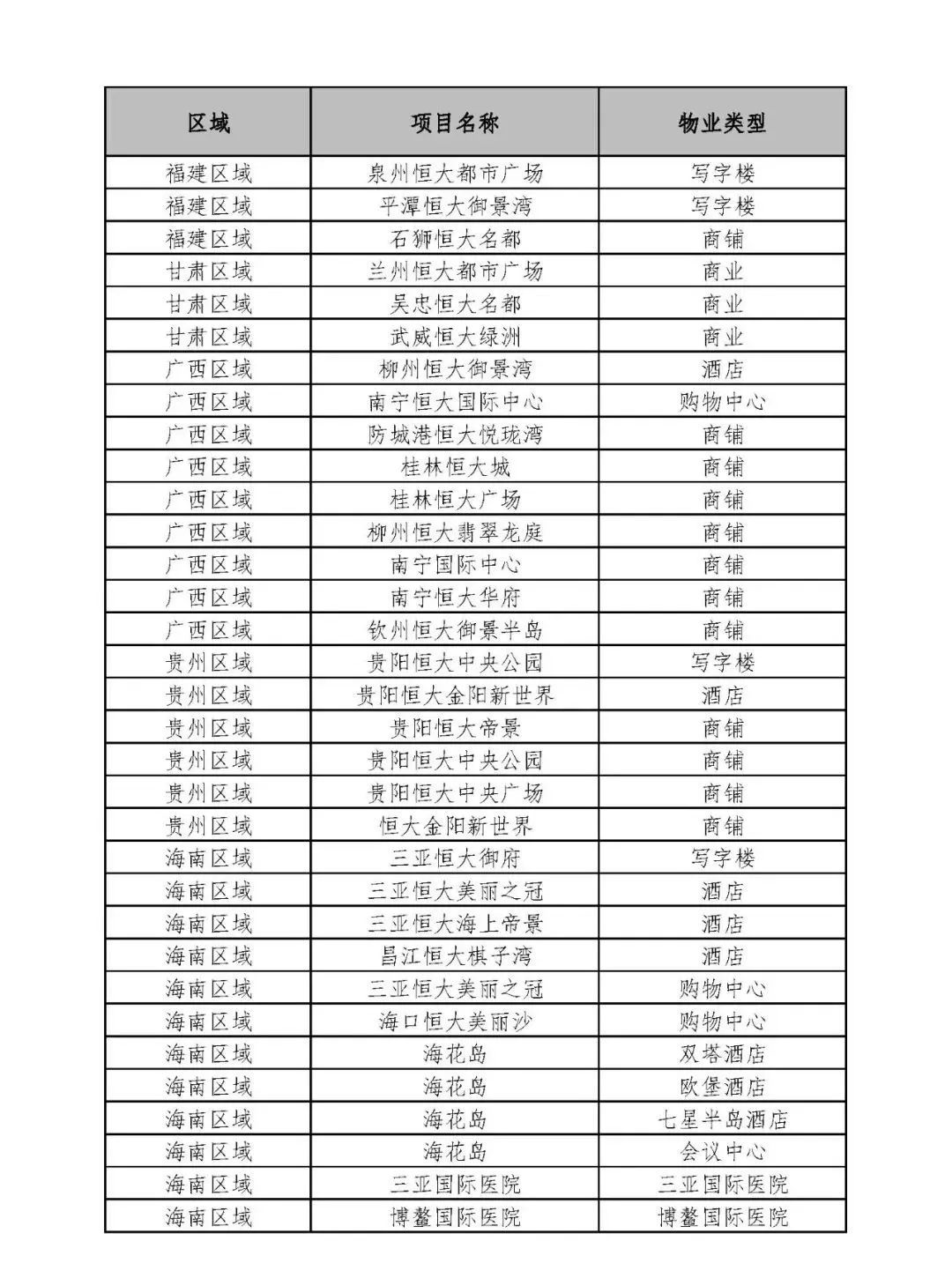

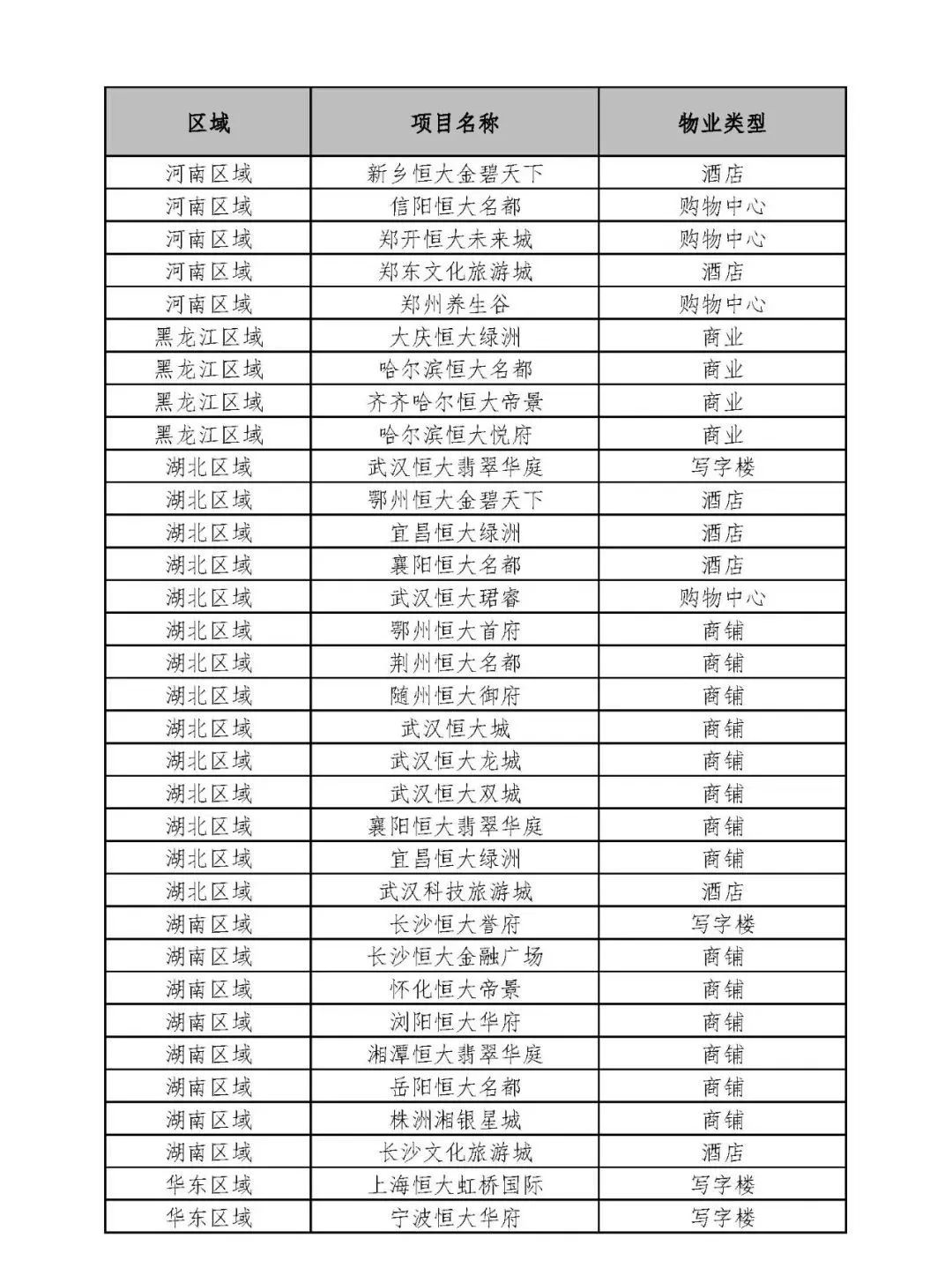

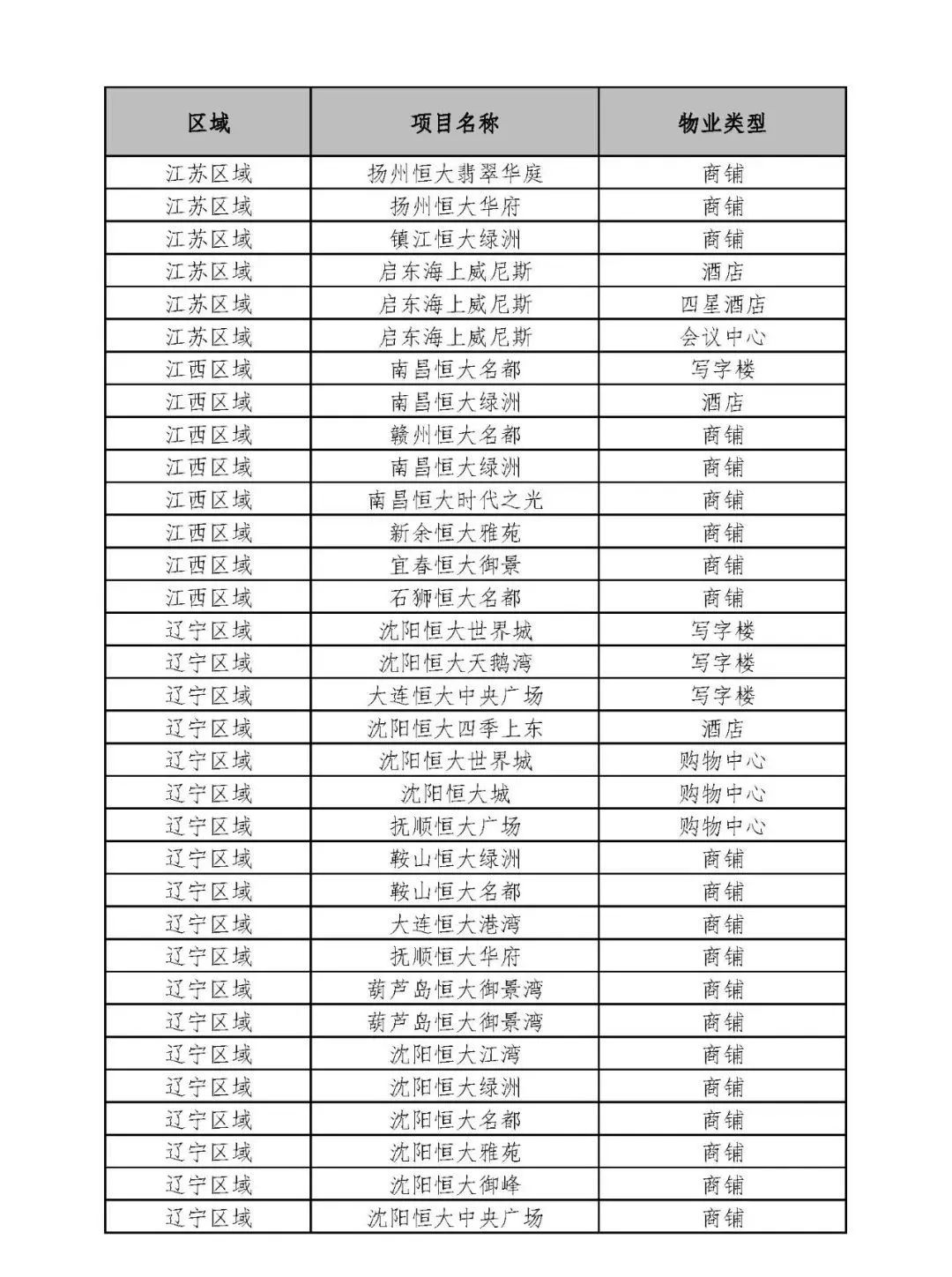

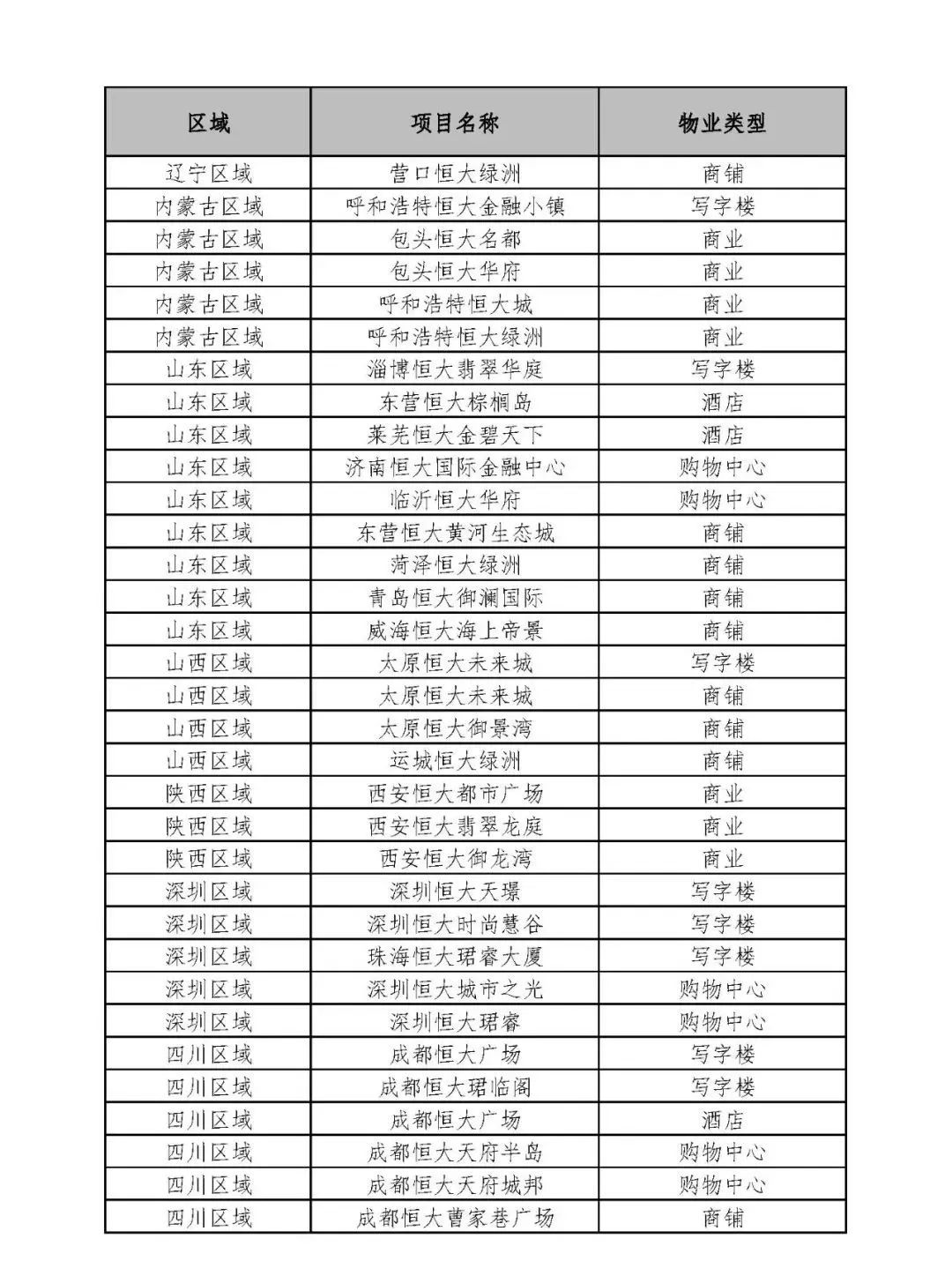

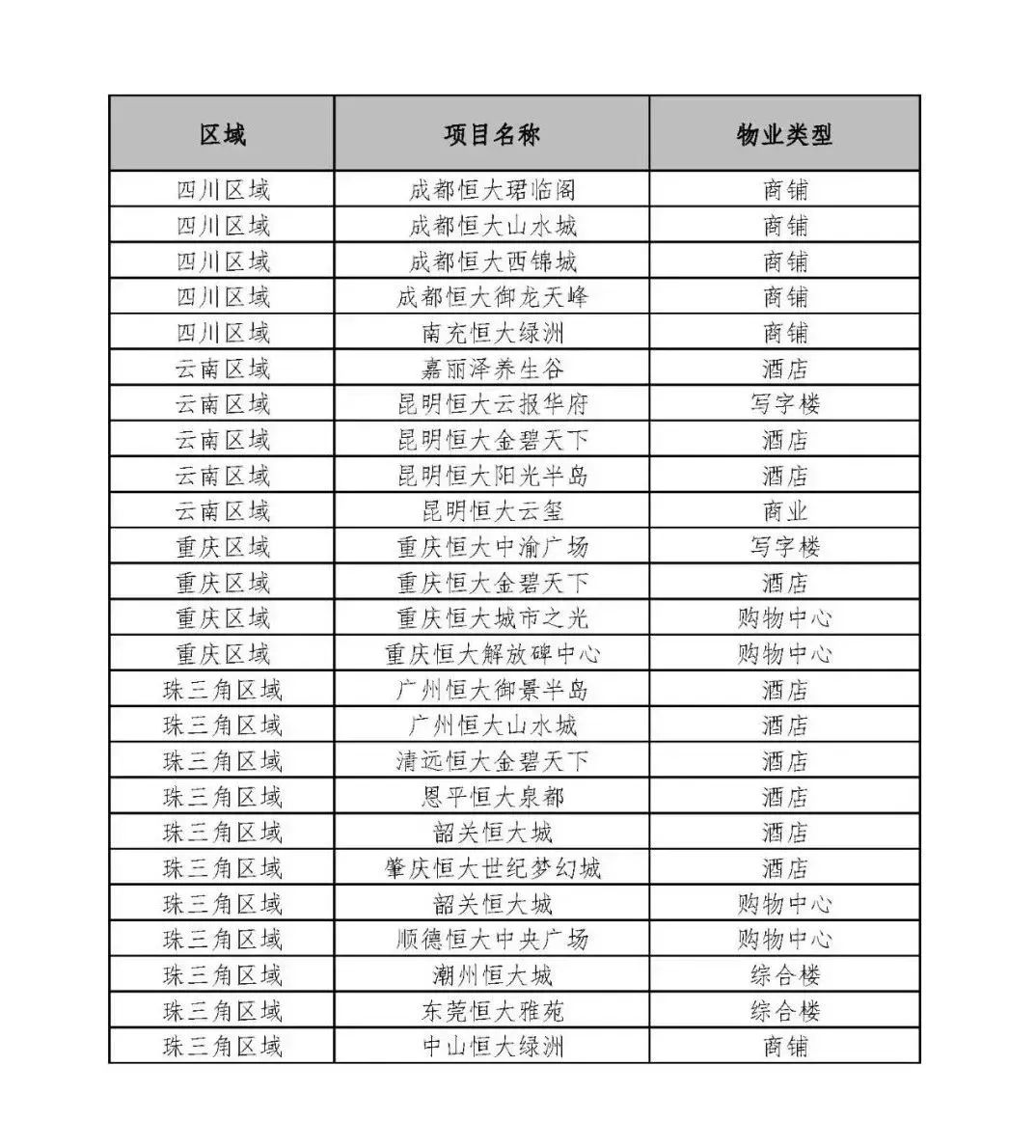

7��7�գ���(j��)ؔ(c��i)(li��n)�����Ϣ��������ڴ������ی��֘ǡ��Ƶꡢُ(g��u)�����ġ���䁵ȷǺ��ĘI(y��)��(w��)���Y�a(ch��n)�����۵��Y�a(ch��n)�(xi��ng)Ŀ���^200��(g��)��

�˴γ��۵��Y�a(ch��n)λ�ڱ����^(q��)���Յ^(q��)�����^(q��)���C�^(q��)�V���^(q��)���F�݅^(q��)���υ^(q��)���υ^(q��)�������^(q��)�����^(q��)���υ^(q��)���A�|�^(q��)���օ^(q��)���K�^(q��)���|���^(q��)��(n��i)�ɹŅ^(q��)��ɽ�|�^(q��)������^(q��)������^(q��)�����څ^(q��)���Ĵ��^(q��)�����υ^(q��)���ؑc�^(q��)�������Dž^(q��)�����w��ȫ��(gu��)����(g��)�ط���

�P(gu��n)ע�����۰Ĵ^(q��)��(n��i)������漰���۵��(xi��ng)Ŀ��11��(g��)��

���ڣ������Z���֘ǡ����r(sh��)�л۹Ȍ��֘ǡ����B�ُ(g��u)�����ġ�������֮��ُ(g��u)������

�V�ݣ����������u�Ƶꡢ���ɽˮ�ǾƵ�

��ɽ��혵º������V��(ch��ng)ُ(g��u)������

�麣�����B�B���֘�

�|ݸ�������Է�C�Ϙ�

��ɽ�����G�����

�ؑc��������o(j��)��(m��ng)�óǾƵ�

“�����������u�e��(d��ng)��”��(j��)�ӽ��������ʿ��(du��)ؔ(c��i)(li��n)��ӛ�߱�ʾ���˴μ����Ƴ�����ϣ��ͨ�^���I(y��)�F(tu��n)�(du��)ȥ���]�N�ۡ�

���⣬��(j��)�Ї�(gu��)����λ�T�����罻ý�w�l(f��)������Ϣ���˴κ��Ӌ(j��)�����۵��(xi��ng)Ŀ��ȫ��(gu��)������(n��i)1000ƽ�������ϵČ��֘ǡ��Ƶꡢ�̘I(y��)����I(y��)��

ͬ���ИI(y��)���^��������“����”�e��(d��ng)������(li��n)�����f�ƽ�����đ�(zh��n)��——��һ��“����ȥ”�Ŀ�̖(h��o)���ٵ�“얹̻����P”�����f�۽����خa(ch��n)�@һ����(zh��n)��(ch��ng)��

�̘I(y��)�خa(ch��n)�ѽ�(j��ng)�뚈

�̘I(y��)�خa(ch��n)�����ʮ����𱬵�Ͷ�Y����֮һ��“ֻ�ⲻ��”��“��������”��“���۽Y(ji��)��”�����ܲ����ķN�̘I(y��)ģʽ���ں��^��(j��ng)��(j��)���⡢��?j��)r(ji��)�B�m(x��)�ϝq�ı����£�Ͷ�Y�˟o�ɶ�ٍ����M���M���@Ҳ��(d��o)�£�����Ͷ�Y��ӿ���̘I(y��)�خa(ch��n)�������һ�������

�̘I(y��)�خa(ch��n)��ģʽ���������20���o(j��)70������{��ֻ�ⲻ�۵�ģʽ������\(ch��ng)����۷��خa(ch��n)�Ј�(ch��ng)��ȡ�˴����F(xi��n)�𡣴˺������@һģʽ��(f��)�Ƶ���(n��i)�أ��ٴ�ȡ�óɹ������S��?y��n)��ܴˆ��l(f��)�������_�l(f��)�����Ӯ�ư��Ҳ�@�ò��ƵĔث@�����У���������Ī�^���f�_(d��)������ģʽ��

��ӯ��ģʽ�������oՓ��ֻ�ⲻ�ۣ�߀�����۽Y(ji��)�ϣ������߉�������L(zh��ng)�ڳ��У����_�c(di��n)����ֵ������F(xi��n)�����磬����\(ch��ng)���Ϻ��ļ���Է���(xi��ng)Ŀ����(j��)�S�淫¶��1995�����֣���ֱ��2010�����m(x��)�����F(xi��n)��ǰ���Ј�(ch��ng)���L(zh��ng)�_(d��)15�ꡣ

�@Ҳ��ζ����һ��(g��)�õ��̘I(y��)�خa(ch��n)�(xi��ng)Ŀ����횽�(j��ng)�^�L(zh��ng)�ڳ��к��п��ܫ@���^�õ����档���g�����^��(j��ng)��(j��)�IJ���(d��ng)�������A(y��)Ӌ(j��)���ص�Ӱ푡����Еr(sh��)�g�^�̵����أ������܌�(d��o)���(xi��ng)Ŀ�����ܵ�Ӱ푡�

���S����?y��n)�ԓԭ�?gu��)��(n��i)�خa(ch��n)�ə�(qu��n)������Ͷ�Y�̘I(y��)�خa(ch��n)�(xi��ng)Ŀ�r(sh��)���鱣�C�(xi��ng)Ŀ������˳���������“��(qi��ng)��Ѻ����(qi��ng)�|(zh��)Ѻ����(qi��ng)��(d��n)��”���ֶΣ������L(f��ng)�ش�ʩ�Ę�(bi��o)�䡣�@Ҳ��ζ����һ���(xi��ng)Ŀ���F(xi��n)�˳��L(f��ng)�U(xi��n)���鱣�CͶ�Y�����棬���w�u���F(xi��n)���ɞ������x��

�˳�֮�i

2016��ǰ���S��һ�������з�?j��)r(ji��)��q����(gu��)��(n��i)ӿ�F(xi��n)�˴������خa(ch��n)���𡣓�(j��)21���o(j��)��(j��ng)��(j��)��(b��o)�����Ї�(gu��)�CȯͶ�Y����I(y��)�f(xi��)��(hu��)��¶��(sh��)��(j��)�@ʾ������2016��ף�ȫ��(gu��)���䰸��1200ֻ����ŷ��خa(ch��n)���𣬹����Y�a(ch��n)���^1�f�|Ԫ�����У�2016��ȫ�꣬������641ֻ�خa(ch��n)���𣬳��Zļ����Ҏ(gu��)ģ���^6000�|Ԫ����š��خa(ch��n)�����ѽ�(j��ng)�ɞ��Ї�(gu��)˽ļ�ə�(qu��n)�Ј�(ch��ng)����Ҫ���Y�a(ch��n)e��

�����淨�������خa(ch��n)�����ձ�����ȳ����ə�(qu��n)����Ȼ���ùə�(qu��n)����ȥ�ع�Ͷ�Y��(bi��o)�ĵ��淨�����磬һ��(g��)10�|�Ę�(bi��o)�ģ�������������ó�1�|�����Ӻ��Y��Ȼ�������Ј�(ch��ng)ƥ��9�|�Y������Ͷ�Y�˵�9�|�Y�����郞(y��u)���Y������û�����(du��)Ͷ�Y��(bi��o)���M(j��n)��100%��ُ(g��u)����(sh��)�F(xi��n)��(du��)Ͷ�Y��(bi��o)�ĵ���ȫ�عɡ����ֻ��𣬿���߀��(hu��)�ڹə�(qu��n)�Y(ji��)��(g��u)������(y��u)�������磬�ڃ�(y��u)�Ⱥ��Ӻ�֮�g����һ��(g��)�A�ӣ�������(qi��ng)����Č�(sh��)�������У����в��ֻ������(j��)�(xi��ng)Ŀ��r�������ǘ�(bi��o)���^����(xi��ng)Ŀ���M(j��n)�з���ļ���Y��

��(du��)��Ͷ�Y�ˁ��f����������棬��ҪԴ����I(y��)�ij�������͵��ں����I(y��)�����F(xi��n)���棬Ҳ��������܇λ������D(zhu��n)���档��ˣ������ʡ���I(y��)��r(ji��)���Լ�܇λ�M(f��i)���룬��ֱ��Ӱ푻����Ͷ�Y���档�c��ͬ�r(sh��)���κΌ�(du��)�����x�(xi��ng)�a(ch��n)��Ӱ푵����أ�������(d��o)��Ͷ�Y�����ܓp������?x��)��?d��o)���˳��Ӻ�

��(sh��)�H�ϣ�2018���Ժ������ܵ����^�{(di��o)�ء�����ȥ�ܗU���Q(m��o)��Ħ����Ӱ푣����خa(ch��n)�Ј�(ch��ng)����Љ���2018��3�£��ɕ�(hu��)����������(b��o)�����“�������Á�ס�ġ������Á�����”��λ�������(ji��n)�֏�(qi��ng)�����ڱO(ji��n)�ܽ��ܗU������ί���خa(ch��n)�Ј�(ch��ng)�{(di��o)�أ����خa(ch��n)�������{(di��o)�������ܼ����_(t��i)��2018��һ������(hu��)�����P(gu��n)���T�����_(t��i)24��(g��)�����ļ����漰�y�С����С�ȯ���Y�ܡ�����������˽ļ����I(y��)��(w��)���ƹ�����ֱָ���خa(ch��n)ȥ�ܗU����

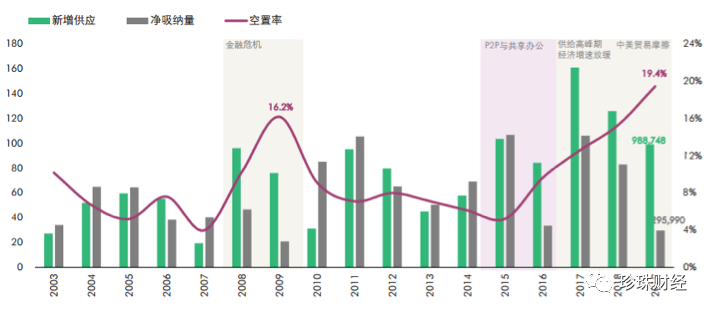

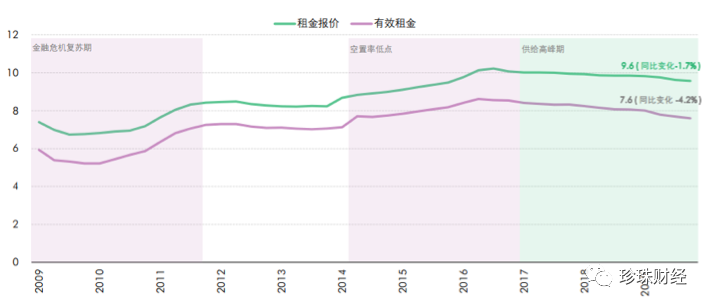

�ܴ�Ӱ푣����خa(ch��n)�������ߵ͡�CBRE�l(f��)����(sh��)��(j��)�@ʾ����ֹ2019��������_(d��)��19.4%������t̎�ڳ��m(x��)����ͨ���������̄�(w��)�^(q��)��(j��)���֘������2017���ԁ��h(hu��n)�ȳ��m(x��)�µ�����2019����µ���9.9Ԫ/ƽ����/�죬��������״ε���ʮԪ��

2003��-2009���Ϻ��Ќ��֘ǿ������߄�(sh��)

2009��-2019���Ϻ��Ќ��֘�����߄�(sh��)

��(sh��)��(j��)��Դ��CBRE

�c��ͬ�r(sh��)����I(y��)�����y��Ҳ���F(xi��n)���@���ӡ�2019��9����Ѯ���������аl(f��)���������Ϻ����خa(ch��n)�Ј�(ch��ng)��r����(j��)������2019��9��26��?q��ng)?b��o)�������������A�|�^(q��)�Y���Ј�(ch��ng)����(zh��)�ж��±R��(qi��ng)��ʾ��2019�������I(y��)�Ј�(ch��ng)�ɽ����~����½�����һ���ȵ�455.83�|Ԫ�½���������150.35�|Ԫ�������ȸ����ٶȽ���105.59�|Ԫ��

Ȼ��©�����Bҹ�ꡣ2020������S���¹�����ı��l(f��)��ȫ��(j��ng)��(j��)�΄�(sh��)�M(j��n)һ����������I(y��)�������ٶȳ��F(xi��n)�»���

�������н��ڰl(f��)����(b��o)���@ʾ��һ���ȱ������Ϻ������ڵĿ����ʷքe����13.8%��21.0%��24.6%���h(hu��n)�ȷքe����0.3��1.4��2.6��(g��)�ٷ��c(di��n)���Ϻ������ڄ�(chu��ng)�¿������¸ߣ������t���ʮ�����λ��

�ڴ˱����£����д����̘I(y��)�خa(ch��n)�ĺ����Y��������Ҋһ�ߡ�

�ټ��������(xi��ng)Ŀ���Y��ռ�ã��Y��朵ľo���̶ȿ��¿�����“����һ��”�������ˡ�

��(sh��)�H߀�Ǟ��˾������(w��)����

�@���Ǻ������һ�δ��ֹP�ػ\�Y���ˡ�

2��16�գ���ý�w�س��ĺ���(n��i)���ļ������l(f��)ȫ�W(w��ng)���h��

ԓ�ļ��@ʾ��2��18������2��29�գ����ȫ��(gu��)���ۘDZP���ɴ�75�ۃ�(y��u)�ݡ�������3�·ݣ��ۿ����Ȅt��������78�ۡ�

��Ϣ�����ܶ�W(w��ng)�ѳ��ˌ�(du��)�@ô����ۿ۸��dȤ�⣬Ҳ�@��“���خa(ch��n)����”��

�^ȥ���꣬���ă�����(r��n)�h(yu��n)��ͬ�У�2018����ă�����(r��n)��665�|��ͬ�����L(zh��ng)60%�������ʞ�14.3%���ٶ��s(li��n)�ИI(y��)"����(r��n)֮��"��

������2019�꣬���s����“�����Z”��2019���ϰ��궐�������(r��n)ͬ���»�49%���ϰ��������(r��n)�H270�|Ԫ��

��(j��)ؔ(c��i)�¾W(w��ng)��(b��o)�������2019��˾�ϰ��꽛(j��ng)�I(y��ng)�ԬF(xi��n)�������~�����D(zhu��n)ؓ(f��)����ؓ(f��)456�|Ԫ��

2019��������(r��n)���½����c�DZP���r(ji��)���P(gu��n)��ȥ��1-10���е��Եĕr(sh��)�g�Σ�������o���^78�۵ă�(y��u)�ݣ��ո���һ�����I(y��)��(j��)���Hȥ��10�¾��u��930�|��

���з����C(j��)��(g��u)�J(r��n)�飬���˷����ջ��c���ڂ���(w��)�������P(gu��n)���Ϻ��ӷ��خa(ch��n)�о�Ժ���O(ji��n)��(y��n)�S�M(j��n)�J(r��n)�飬Ŀǰ�N����r�dz��㣬���ܕ�(hu��)��(du��)��������߀��퉺����

�A̩�Cȯ�y(t��ng)Ӌ(j��)�@ʾ��2020�ꡢ2021���2022�꣬���خa(ch��n)����(n��i)���������քe��4316�|Ԫ��6212�|Ԫ��3764�|Ԫ����Ӌ(j��)�_(d��)14292�|Ԫ��

���˶���خa(ch��n)�о���ʾ��2020���Ƿ����ȯ���ڵĸ߷��ڣ�95�ҷ������(n��i)���ڂ�ȯ���~���^5000�|Ԫ���^2019���ϝq45%����������Y�����������^��

Dealogic��˾��(sh��)��(j��)�@ʾ������3�£��Ї�(gu��)���خa(ch��n)�_�l(f��)�̌��мs80�|��Ԫ�Ă�ȯ���ڣ������ȯ���ڵĸ߷���8�£��Õr(sh��)������130�|��Ԫ���s845�|Ԫ����ţ���ȯ���ڡ�

δ����꣬��횃�߀�s2700�|��Ԫ����Ԫ������ł���(w��)���H�Ї�(gu��)���(China Evergrande)һ�Ҿ�����1000�|��Ԫ����(w��)�����У��ڄ�(chu��ng)�Ї�(gu��)���G�ؿعɵ���I(y��)���ں������(w��)Ҏ(gu��)ģҲ��С��

���H�ڇ�(gu��)��(n��i)���W���̘I(y��)�خa(ch��n)Ҳ���ڱ��P·��

��?y��n)�����ľ��ʣ��W����(sh��)�ط��ѽ�(j��ng)���i�ɂ�(g��)���¡�

�mȻ�ܶ��W�އ�(gu��)�������؆���(j��ng)��(j��)����Ӌ(j��)���ܿ��؆�������(du��)�W���̘I(y��)�خa(ch��n)��ɵēpʧ�@Ȼ�ѽ�(j��ng)�y����ء�

��Փ�ǽ�߅�����۵��߀�Ǹ��ҹ�˾���õČ��֘ǣ������������rʮ�֏V�����@Ҳֱ�ӌ�(d��o)�����̘I(y��)�خa(ch��n)�ښW����u������

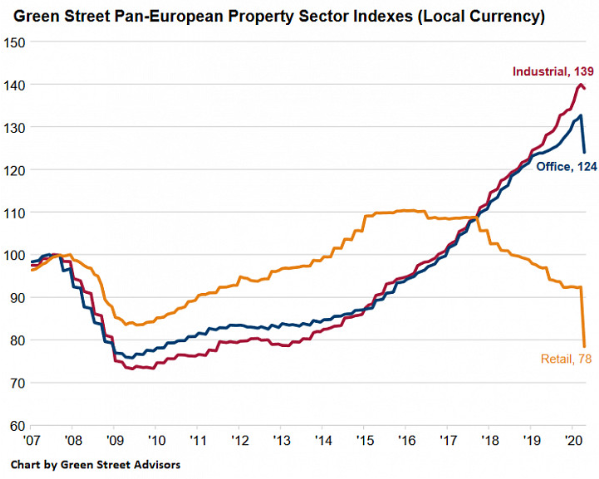

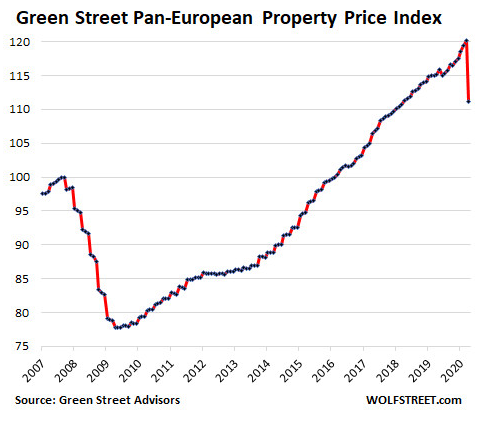

����(j��)ۙȫ�W������Ҫ25��(g��)�خa(ch��n)�Ј�(ch��ng)��Green Street�l(f��)����“ȫ�W���̘I(y��)�خa(ch��n)�r(ji��)��ָ��(sh��)”�@ʾ��ԓָ��(sh��)������(g��)��ָ��(bi��o)��4�¾����F(xi��n)�˭h(hu��n)���½���

���۵خa(ch��n)�r(ji��)��ָ��(sh��)�½�15.1%���k���خa(ch��n)�r(ji��)��ָ��(sh��)�½�6.6%�����I(y��)�خa(ch��n)ָ��(sh��)�t�½���0.7%��

���w�������@һָ��(sh��)��4�·ݭh(hu��n)�ȴ����7.5%��ͬ���´���3.4%��

���ԣ�Ͷ�Y��Ҫ�������ǣ��@��һ��(g��)ȫ���Ե��Y�a(ch��n)����ʮ��·�ڣ�����x�e(cu��)�˴���Y�a(ch��n)������һ������Ѫ�ʹ˸��T�|����

�°������Y�a(ch��n)չ������(j��ng)��(j��)���L(zh��ng)�����c�L(f��ng)�U(xi��n)ƫ������(d��o)

���У��°����ИI(y��)��(j��)֧�εď�(qi��ng)��(sh��)����݆��(d��ng)���Y(ji��)��(g��u)���������m(x��)

2020���ϰ�����Ј�(ch��ng)���F(xi��n)���Č���ָ��(sh��)��������(chu��ng)�I(y��)������ڳ�ָ����С��ָ��(sh��)���F(xi��n)�^�ã�����Ҫ�L(f��ng)����������M(f��i)���L(zh��ng)����С�P�L(f��ng)��ռ��(y��u)����(sh��)�H���@�N�L(f��ng)��ֻ��ĬF(xi��n)���2019��ͳ��F(xi��n)���ļ����_ʼ�м��ّB(t��i)��(sh��)��

7�·ݹ����ѽ�(j��ng)���F(xi��n)�˱��q��һ����ȫ��(j��ng)��(j��)�ޏ�(f��)�A(y��)�ڳ��m(x��)��(qi��ng)�����Ї�(gu��)�Y���Ј�(ch��ng)�ĸ��A(y��)�ڏ�(qi��ng)�����Ј�(ch��ng)�L(f��ng)�U(xi��n)ƫ����ߣ���һ���棬�Ј�(b��o)��¶ǰ�I(y��)��(j��)����߀��һ���������M(f��i)���t(y��)ˎ���Ƽ��ȣ���

A���°���ȫ��(j��ng)��(j��)߅�H�ޏ�(f��)���^�m(x��)��Ŀ��g������ȫ�����֮ǰ����(j��ng)��(j��)����?z��ng)]�лص�����^(q��)�g֮ǰ������(li��n)��(ch��)��Ȼ���ܱ����ɻ��{(di��o)���@�����ڙ�(qu��n)���Y�a(ch��n)�ı��F(xi��n)���҃r(ji��)ֵ�{(l��n)�I�Ą��ʕ�(hu��)����ߣ�ʣ������(d��ng)�Ԍ�(du��)��(chu��ng)�I(y��)����Ȼ�γ�һ��֧�Σ����]����(j��ng)��(j��)˥�����������ڵ�β���L(f��ng)�U(xi��n)Ҳ��(hu��)Ӱ��L(f��ng)�U(xi��n)ƫ�Ì�(du��)�Ј�(ch��ng)�γɔ_��(d��ng)�������Ј�(ch��ng)��(du��)���ɵķ���Ҳ�ڲ������ӣ��ɴ��Д�A�����w�Ј�(ch��ng)ָ��(sh��)���з���(f��)�����m(x��)��ʎ�ֻ���֣�����ڡ����M(f��i)���t(y��)ˎ���Ƽ����߶�����ȏ�(qi��ng)��(sh��)��������݆��(d��ng)���°����pָ��(sh��)���ؽY(ji��)��(g��u)����(g��)�ɣ���Ҫ���@�I(y��)��(j��)չ�_��

��1�����x���M(f��i)���t(y��)ˎ�mȻ��ֵ�^�ߣ���������Ӱ��^С���ϰ��������(n��i)��+������I(y��)��(j��)�_��������(du��)�^��(qi��ng)���°�����ژI(y��)��(j��)������ֵ���A�Σ��Ƀr(ji��)�m�٫@�@�����~�����y�����ӣ����µ����g���ޣ���Ȼ�й�ֵ�U(ku��)ɢ�Ŀ��g�����L(zh��ng)�ڶ��ԣ����M(f��i)���t(y��)ˎ���P(gu��n)���Ę�(bi��o)���Y�a(ch��n)��Ȼ���Б�(zh��n)�����Ãr(ji��)ֵ��

��2���Ƽ��I(y��)��(j��)�����^��4�·��ѽ�(j��ng)�֏�(f��)���L(zh��ng)��������ȥ��ľ�������څ��(sh��)���Ƽ�Ҳ���L(f��ng)�U(xi��n)ƫ�õ��L(f��ng)���(bi��o)�������F(xi��n)�I(y��)��(j��)���L(f��ng)�U(xi��n)ƫ�����������°������п��ܫ@�ó��~���棬���M(f��i)��ӡ�оƬ������Դ��܇��Ӌ(j��)��C(j��)��5G���»������^��(g��)��ֵ�����c(di��n)���֡�

��3�����x���M(f��i)�ʹ���ڴ���һ���Ľ�(j��ng)��(j��)�ޏ�(f��)�A(y��)�ڲ��Ͳ��֣��ԕr(sh��)�g�Q���g�����ڰ�K���а�ȫ߅�H���Y���Ј�(ch��ng)�ĸ��A(y��)�ڴ����Ƿ�̤�յ�����Ʒ�N��

��ȯ����������څ��(sh��)�Y(ji��)�����°����И����ƣ���ʎ����

��(j��ng)��(j��)߅�H�ޏ�(f��)������؛�����������������������������(n��i)��������څ��(sh��)�ĽY(ji��)��������(j��ng)��(j��)δ�ؚw���������L(zh��ng)�^(q��)�g����С��I(y��)�Y�a(ch��n)ؓ(f��)���퉺���Լ��c��o�����P(gu��n)�ľ͘I(y��)������Ȼ�Ƽs����ͨÛ�M(j��n)�̣�“�m�r(sh��)�˳�”������ζ��“���Ȅx܇”�վo؛�ţ������Ј�(ch��ng)����(d��ng)�Ժ�����ԣ�ľ��沢δ�l(f��)�����D(zhu��n)���Y(ji��)��(g��u)��߀�Ѓ�(y��u)����څ��(sh��)����(li��n)��(ch��)�Կ��ܲ�ȡ�������������ƣ����(n��i)���ʴ�����еĿ��g���ޡ�

��(d��ng)ǰ1���ڇ�(gu��)��YTM��10����YTM�������ؚw������֮����ˮƽ���քe��2.1%��2.8%�������̶�̎�ښvʷ30%��λ�������{(di��o)�����^�������λ�ã��°����И������ڴ�λ�ø�����(w��n)�����L(zh��ng)����̎�ښvʷ10%�ԃ�(n��i)��λ������(du��)��λ���������c��(j��ng)��(j��)���L(zh��ng)�A(y��)�ں�ͨÛ�A(y��)�ھo�����P(gu��n)����һ���IJ���(d��ng)���g�����L(zh��ng)������“��œʯ”�������������L(f��ng)�U(xi��n)�ɿأ��S����ʎ������Дࡣ

ԭ�̓r(ji��)���°����ϝq�Ŀ��g���ޣ�����һ���^(q��)�g��(n��i)��ʎ

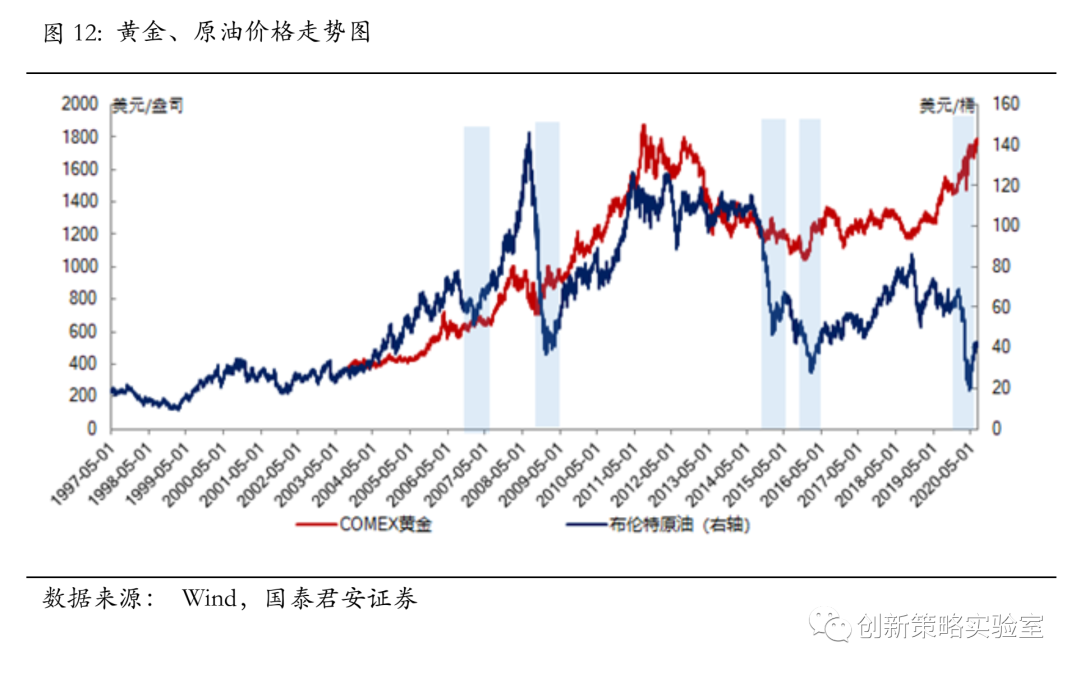

����ϰ��꣬ WTIԭ�̓r(ji��)�������61����һ·�µ���4��20�Մ�(chu��ng)�vʷ�ص���ؓ(f��)ֵ��-38�����S������ʎ�о�����������ǰ�r(ji��)���40�������ҡ�������ԭ�̓r(ji��)���߄�(sh��)��£������68��Ԫ���ҵĸ߃r(ji��)һ·��ʎ���У����_(d��)�����c(di��n)19������_ʼ̧�����̓r(ji��)һ·���е�ԭ����Ҫ�ǹ���(y��ng)������������J�p��������¹��������Ї�(gu��)���l(f��)������̫�^(q��)������(gu��)���Լ��W��Ҳ���l(f��)���顣���˽����¹ڵĂ������ʣ�����(gu��)��ȡ�˲�ͬ�̶ȵķ��i���ߡ�һ���潻ͨ�\(y��n)ݔ�I(y��)���ͣ�[����һ������I(y��)ͣ��ͣ�a(ch��n)��ԭ�������EȻ�½���3��ɳ���ڶ��_˹�ܽ^�Ӵ�p�a(ch��n)���Ⱥ��_���r(ji��)���(zh��n)����ռ�Ј�(ch��ng)���~��ԭ�͎��������������̓r(ji��)���͵�������ɳ�غͶ��_˹�ȇ�(gu��)���º�ӆ�p�a(ch��n)�f(xi��)�h������(y��ng)��(c��)�p�١�������(gu��)��(j��ng)��(j��)Ҳ�ڳ�����(f��)�K������˻�ů�����������£��̓r(ji��)�_ʼ�������ء��A(y��)Ӌ(j��)�°��꣬ԭ�̓r(ji��)����ܕ�(hu��)�����鷴��(f��)Ӱ푡����ā������ϝq�Ŀ��g���ޣ��̓r(ji��)����һ���^(q��)�g��(n��i)��ʎ��5���ԁ����̓r(ji��)�������������A(y��)Ӌ(j��)�°���ȫ��(j��ng)��(j��)��Ȼ�������鷴��(f��)Ӱ푣���(j��ng)��(j��)��(f��)�K�ٶ����ޣ������ů�������ޡ�������Ď��͝��ڵĮa(ch��n)��Ҳ�������̓r(ji��)�ϝq�Ŀ��g����(j��)EIA�A(y��)Ӌ(j��)��2020���°��겼����ԭ��ƽ���r(ji��)���37��Ԫ/Ͱ����2021��ƽ���r(ji��)���ϝq��48��Ԫ/Ͱ��EIA�A(y��)Ӌ(j��)�ߎ��ˮƽ�͂���ԭ�ͮa(ch��n)�܌���δ��ׂ�(g��)��(n��i)���ƃr(ji��)���ϝq�ĉ��������S��2021�����½����@Щ�r(ji��)���ϝq�ĉ��������ӡ�

�������߳��m(x��)���S�����г��L(zh��ng)���g

�¹������ھֲ��^(q��)���α��l(f��)�Ŀ����������Ј�(ch��ng)�ē�(d��n)�n��������(d��ng)�Ԍ��ɱ����£����U(xi��n)�����Ƅ�(d��ng)�S���r(ji��)���ڶ����ȷ�������(chu��ng)�����(n��i)�¸ߣ��S��S�֏�(qi��ng)��(sh��)��ʎ�B(t��i)��(sh��)��6��30�գ���(gu��)�H���r(ji��)�P��һ�ȝq��ÿ��˾1785.46��Ԫ����2012��10���ԁ����ˮƽ������(gu��)�S����؛�Y(ji��)��r(ji��)�ϝq1.1%��ͻ��ÿ��˾1800��Ԫ�P(gu��n)�ڡ�

���]����̖(h��o)����ȫ����(w��)֪�R(sh��)���������I(y��)����(w��)��(y��u)������(w��)

�����M(j��n)չ��Ӱ�δ�����r(ji��)�߄�(sh��)���P(gu��n)�I���أ�����(gu��)һЩ����m(x��)������ͣ��(j��ng)��(j��)�؆�Ӌ(j��)�����ԑ�(y��ng)��(du��)����������(sh��)����������(gu��)(li��n)�(ch��)��ί�T��(hu��)��ϯ�U��������ָ��������(gu��)��(j��ng)��(j��)ǰ��“�dz����_��”����ȡ�Q�ڲ����ܷ�õ����ƺ�����֧�ֽ�(j��ng)��(j��)��(f��)�K��Ŭ�����鑪(y��ng)��(du��)���錦(du��)��(j��ng)��(j��)�ě_��������(gu��)���к��������m(x��)�Ƴ�؛�ź�ؔ(c��i)���̼���ʩ�������Ӣ���m�y�мӴa�˂�ȯ��ُ(g��u)�(xi��ng)Ŀ����(li��n)��(ch��)��ʾ�������ʾS���������ҡ�����Ŀǰ����(li��n)��(ch��)���Y�a(ch��n)ؓ(f��)����Ҏ(gu��)ģ�s��7�f�|��Ԫ���ஔ(d��ng)������(gu��)GDP��33%������6�³�������(gu��)ؔ(c��i)������������(w��)���~�ѳ��^26�f�|��Ԫ���ஔ(d��ng)������(gu��)��(j��ng)��(j��)������120%��4�·��ԁ�������(gu��)10���ڇ�(gu��)����(sh��)�H������һֱ��ؓ(f��)ֵ�ҳ��m(x��)�ߵͣ�6��29�գ������ʃH��-0.70%����2013��5���ԁ������ˮƽ����(li��n)��(ch��)��(d��ng)ǰ��δ���]��(sh��)ʩؓ(f��)�������ߣ��������ʵ����п��g����(du��)�^С������������o���P(gu��n)ע��(li��n)��(ch��)��(d��ng)�B(t��i)����ͨÛ�����DZ�݆�S���r(ji��)���ϝqͻ�ƚvʷ�¸ߵĺ����Ƅ�(d��ng)���ء�ȫ���Y���Ј�(ch��ng)�����L(f��ng)�U(xi��n)ƫ�û����L(f��ng)�U(xi��n)������(gu��)��(j��ng)��(j��)δ��˥�˸���̎�ښvʷ��λ����֧�ν��r(ji��)�������¹ڲ���Σ�C(j��)��Ŀǰ������(gu��)(li��n)������_(d��)����“ǰ��δ��”��ˮƽ������(gu��)(li��n)���A(y��)�㆖؟(z��)ί�T��(hu��)(CRFB)�A(y��)Ӌ(j��)����������(gu��)�A(y��)����ֿ��~����3.8�f�|��Ԫ���������^��(j��ng)��(j��)���L(zh��ng)����������_(d��)2.1�f�|��Ԫ��ֱ��2023�ꌢ���ƶ���(zh��n)��ļo(j��)䛡��S���¹�����ij��m(x��)�l(f��)�ͣ����]�����������P(gu��n)���Y������Ҏ(gu��)ģ������(du��)���_���ԣ����˾S�ַ�(w��n)��������(d��ng)�ԣ�ؔ(c��i)�����ĬF(xi��n)�����~���ܕ�(hu��)�����^��ˮƽ����������׳���ˮƽ����߀��(hu��)���ߡ���������������������(gu��)�p�p����(w��)ؓ(f��)��(d��n)���x��֮һ����(li��n)��(ch��)ُ(g��u)�I�˴�������(gu��)��(gu��)�����������ʣ���һ�������dz��Z���^�L(zh��ng)�r(sh��)�g��(n��i)�S��������������ij��(g��)�^(q��)�g����20���o(j��)40�������(d��ng)��(li��n)��(ch��)���������������r(sh��)������(d��o)���ˇ�(y��n)�ص�ؓ(f��)��(sh��)�H���ʣ������(li��n)��(ch��)�ٶȌ�(sh��)���������������ƣ��ܿ��܌�(d��o)�½��r(ji��)����ϝq������(g��)�C(j��)��(g��u)���ռ����{(di��o)�߽��r(ji��)�A(y��)�ڡ���(j��)Ħ��ʿ�����ͻ��켯�F(tu��n)��Ӌ(j��)����2021�����ڽ��r(ji��)���_(d��)��2000��Ԫ�������о��C(j��)��(g��u)Edison��đ�A(y��)�y(c��)���r(ji��)δ���(hu��)�ӽ�1900��Ԫ�������п��ܝq��3000��Ԫ���ϡ���֮����(j��ng)��(j��)δ�ؚw����������֮ǰ�����m(x��)��̎������(d��ng)�Ԍ��ɭh(hu��n)�����S����Ȼ�߂����L(zh��ng)�����Ãr(ji��)ֵ��

����������̘I(y��)��I(y��)��Σ�