�ܶ����wĽ���خa�_�l�̣��J�鷿�������M��֪���خa�Ŀ���c�e���ИIһ�ӣ�Ҳ�����Ŀٍ�ıP�M���M��Ҳ��Щ�Ŀ��ٍ�X������̝�p�����Ѽҡ�

����̝�pԭ��r���е��I���w�Y�ڮaƷ��λ̫�ߣ��еĚw�Y�ڛ]����“�����D”ģʽ���е��J���_�l����̫�L������ؔ���M�á������M�á��`�s�M���^�߳Ե�������……

�����廨���T���҂����J�������f�Ķ���̫���I����鶼�]���^�~���������X�����M�ܺܶ����ѽ����·��خa�_�lʮ��ʮ�꣬߀�Dz����I��

�Č��`���������P�ߏ�2003���_ʼ�㣬�����خa17���ˡ�

��һ���I�N�߄����N�۴������_�l��I�Ŀ����Ͷ�ؿ��������v�^��Ҋ�C�˲�ͬ���_�lģʽ�ͽ��I���ԣ���ʧ���С�

�P���J�飬���ڼ���ס��õض��ԣ��Ŀ���_�l�c���I���ԣ���Ͷ�Y�Q��ָ��ҕ�ǿ�����Ҫ�����Nģʽ��

��“����������”����“�F����������”���Լ������“ƽ����”��

“����������”���I���ԣ�һ���m���ڳ��к��ĵضΣ����߾߂䪚�������YԴ�ă��|���ء�

�����c�W�^��һ�����^�������ӣ������������@�ȣ����̘I���ס����}��ϡȱ�YԴ������в��ɏ��Ƶ�ϡȱ�ԣ������Ј��L�U���������L�ڿ��á�

�����@�ӵă��|���أ���ԓ��־�ȡ���صărֵ�����h����“��������”�Ľ��I���ԣ�����Ҫ�^���Pע���D�ٶȣ�����ۃr�����A�ڿɸ��w�Y��ɱ���

�ڮaƷ�x���ϣ�ͨ����“����”��“�߶�”�aƷ������ͨ�^�aƷ�����쌍�F��������r����Ҫһζ����ٻ����Y��

�e�����f��2016�꣬ij������ʡ���������ĵضΣ���һ��סլ�Ŀ���������c�W�^����ϡȱ������ռ����e60�����ݷe��2.5��

�������u�r��1000�fԪ/��������r�s6000Ԫ/ƽ���ף�Ӌ����e�s10�fƽ���ף�������e�s4.15�fƽ���ס�

�������“�����D”���I���ԣ����趨λ���s100ƽ����ÿ�������r��߅סլ�ۃr�s8000-11000Ԫ/ƽ���ס�

����ЌW�^�ͽ�����ԓ�Ŀ���Ա���߅���F�DZP���u3000Ԫ/ƽ���ף��t�ۃr�s14000Ԫ/ƽ���ס�

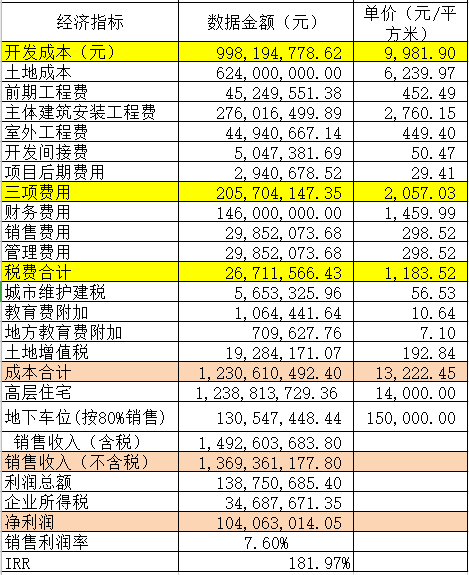

һ��Ϳ����u�꣬�����s1.04�|Ԫ���N�ۃ����ʼs7.6%��IRR�s182%��

“�����D”�����µĽ��Iָ��

���ǣ����]�������c�W�^��ϡȱ���������Բ���“��������”���I���ԣ����߶˺�լ��λ��

������Ͳ���160-260ƽ���״�ƽ�ӣ������ɱ�����20%���_�P�N�۾��r�_��15000Ԫ/ƽ���ף�ÿ��r��q��20%��

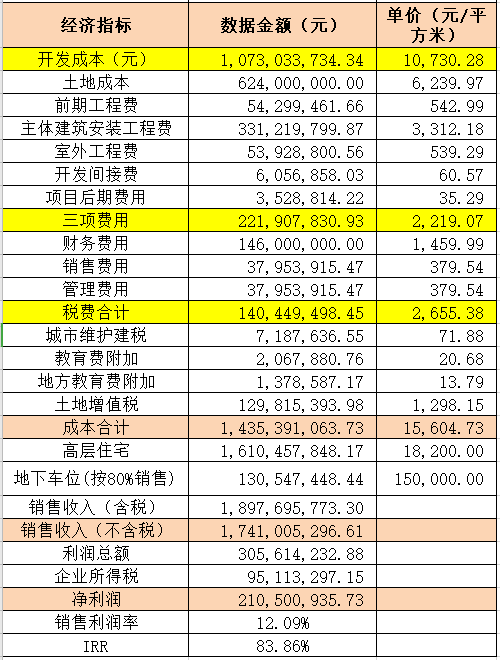

�N������2��룬��K���F�N�۾��r18200Ԫ/ƽ���ף��������_��2.1�|Ԫ���N�ۃ����ʼs12.9%��IRR�s83.86%��

“��������”�����µĽ��Iָ��

�����Ϸ������Կ�����ͬ��һ���Ŀ����ͬ���_�l���ԣ����I�Y�������e�ġ�

һ����f���ڛ]�и��õ�Ͷ�Y�C��֮ǰ�������Y�����@�N���|�Ŀ�϶��ȡ��r������������

����������������“��������”���I���ԣ����A�ڃr��q���ͮaƷ��r�����Y��ɱ�����r�£����L�N�����ڣ����ԫ@ȡ���~�������Ȳ���“�����D”�ĬF�������Ƚ��I���Զ�ٍ1.1�|Ԫ��

��Ȼ���Ј���Ҳ��“�o�IJ��������a”�`���`ײ�Ĺ��¡�

�����ϲ�ij�����_�l��xxɽ���Ŀ��2005���õĵأ����r9100�fԪ��ֻ��104�����أ��ݷe��2.2����������e�s28�fƽ�ף�����r455Ԫ��ƽ���ס�

2010���_����2011���_�P������_ʼ���r�^�ߣ������N���ٶ��^����

�mȻ�����˹����ɱ����N�۳ɱ���ؔ�ճɱ��������������r��̫���ˣ��֙C���ã�ӭ�����^ȥʮ�귿�خa���ٝq�r�ڡ�

���r��7000��Ԫ��ƽ���ף��q��2�fԪ��ƽ���ף����r�q�����^�˳ɱ��q�����mȻ�_�l�����L�_�s10�꣬��סլ��Ҳٍ�ñP�M���M��

“�F����������”���I���ԣ�һ���m�����Եؾ���Ⱥ�����ijǽ���ס�Ŀ���������往����.

���Ŀ�˿�Ⱥ��һ�����˿ڃ��������У���Ҫ���]��̫��ĝq�r���aƷ��r�A�ڣ���Ҫ��ƽ�졣

ͨ����“����”��“��”�aƷ�������xȡ“؛�ر�”�^�ߵ��Ŀ��Ҫ���⸂Ʒ������Դ���Ķ������N���������L�����������ʡ�

ͬ�r��Ҏ���L�UҪ����ٻ����Y���ԱM������鰲���˿������D���ّ��ٛQ�����������YԴ����Ҏģ���t��Ҫ���Pע�ɖ|�Y������ںɖ|IRRָ�ˡ�

�@�N����Ŀ���ڙC���ͅ^����I�����Pע�ɖ|�Y��ȫ�ԡ�

��Ȼ�������h��������С悡����BС悡��a�IС���Ŀ����鎧һ��Ҏģ�Įa�I���c����ס�Ŀ����ͬ�����ڴ�ӑՓ������

“�F��������ƽ����”���I���ԣ�һ���m���ڭh��һЩ�е��ܶ��Ŀ������μ�“�����D”��F����ģʽ�������M���Ŀ�߂����aƷ������r���ݣ�

���μ����������ֲ�����ă��|�؉K��ô���и��������@�r������“�F��������ƽ����”ģʽ��

���҂�ͨ�����õ�“�ߵ���”�ķ��������ݷe�ʲ�׃��ǰ���£����ܶȲ��քt�c�F����������һ�ӣ���“����”��“��”�aƷ���������ٻ��չɖ|Ͷ���Y��

�����ܶȲ��քt���������������һ�ӵ�“����”��“�߶�”�aƷ������Ʒ������������aƷ���������Pע������������

�@�Nģʽ����˸��N�aƷ��������Ч�M����N����Ŀ͑������Ŀ�N���L�U��Ҏ����ɢ���á�

���������Nģʽ�����҂�֪����������־��w��r������к��ľ��п��ٝq�r�ĵ؉K�c�ǽ��q�r���Ⱥ������Ŀ���猍��“�ރr”�ij��л�^��һζ��“�����D”���F�������������������Dz��ƌW�ġ�

�Cе�ذ��ո�ָ�������M��Ͷ�Y�Q�ߣ�Ҳ�Dz��M�����ġ�

��Դ�� �a�I������