2月10日,綠地控股與中遠海運開啟戰略合作,將在航運物流產業、物流地產開發、金融產業等領域開展全面合作,由此進軍物流地產。在此之前,萬科、華夏幸福等標桿房企也憑借自身開發優勢,積極進入物流地產市場,加快轉型、拓寬盈利渠道。

房企尋找新的利潤增長點

1、物流地產投資回報率高。

物流地產屬于長期持有運營的開發模式,由于租賃期相對較長,受市場波動小,其收入緩慢而穩定。同時,嚴重的供不應求現狀使得物流地產具備了良好的投資回報,凈租賃回報率約為5%-6%,遠高于商業地產約3%的平均回報水平。

據CBRE統計, 2016年一線城市的倉庫租金漲幅在2.5%-8.7%之間,但由于供需失衡,各城市表現持續分化。未來一線城市普遍存在的供不應求,未來租金將持續上漲,二線城市由于去化壓力租金增速或將放緩,存有一定租金下行壓力。

2、房企尋找多元化突破口。

房企通過多元化業務獲得較高的投資回報收益,物流地產逐漸成為企業新的業務增長點與未來突破口。

以萬科為例,萬科是較早進入物流地產的房企之一,15年與黑石合作成立物流公司,管理上借鑒普洛斯,憑借資本輕資產運作物流項目。經過一年多的經營,其物流產業發展迅速,2016年,萬科新增物流地產項目11個,按其權益計算新增建面約63.8萬方。

發展空間大,行業競爭加劇

1、現狀:現代物流設施供不應求,發展潛力大

我國物流園區主要分布在長江中游和東南部沿海傳統發達地區,北部、西南部和黃河中游近年來展現出了較大的潛力,隨著經濟逐步發展,近年物流園區數量增長迅猛。雖然物流園區遍地開花,但隨著物流體系的升級和客戶需求的進步,現代物流設施市場呈現供不應求的態勢。

數據顯示,2015年我國人均倉儲面積為0.52平方米,是美國水平十四分之一。市場總供給量為6.8億平方米,其中6%是現代化物流設施,約為0.43億平方米,物流設施水平與發達國家差距較大。預計未來15年內,中國的物流倉儲面積將達到24億平方米,其中現代化物流設施的市場規模將超過2.5萬億美元,發展潛力較大。

2、趨勢:標桿房企進駐,加大市場競爭格局

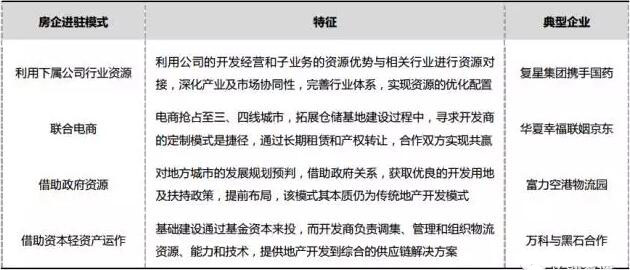

基于高額回報與巨大的市場空間,各路房企紛紛進駐物流市場,從早期的萬科、平安,到近期的綠地,企業或通過跨界合作達成資源互補,或多元投資分散風險,試圖在這萬億藍海中分一杯羹。從進駐方式上來看,目前主要有以下四種:

雖然各開發商摩拳擦掌躍躍欲試,但是我國物流市場在競爭格局上高度分散,普洛斯一枝獨秀,占據市場份額的半壁江山,第二梯隊企業在規模上與普洛斯差距較大。同時,京東等電商在物流產業持續加碼,民營快遞五虎齊上市,快遞企業加大物流地產市場投資。近年來物流地產參與者不斷增加,競爭進一步加劇,想要出頭難上加難。

物流地產發展潛力較大,但其依舊存有一定困難與風險,一二線城市工業用地指標逐年下降,拿地瓶頸猶存,加之物流地產投資規模大,依賴增值服務,考驗房企的專業能力與風險承受能力。總而言之,在物流地產上,需要開發商的持續投入與刻苦經營,放長線才能釣大魚。

文章來源:億翰智庫