ÿһ��Σ�C�����Ķ����ИI��׃�“�õĿ��ܸ����ˣ���Ŀ��ܸ����ˡ�”

�̘I�خa���ϰ��꣬�ַ����ڒ�����棬“�����Z”�¼����m���ӄ���2019���ԁ��̘I���Ӯa�ИI��“�y”���ʬF��“���Y�̈����ˣ���؛�����]��”�ĬF��“Σ”“�C”���棬���ַ���ÄݔU���رP�����ݣ�

2020�����5�£���ï��Ƀɶ�������Y����Ӌ�M�~�˼s69.5�|��Ԫ��

5�W�@��11.6�|Ԫ��ُ���h�ɷ�29%�ɷݣ�

6�£��ǵخa5.78�|Ԫ��ُ�K������Ŀ��˾50.1%�əࣻ�A���õ�25.57�|Ԫ��ُ���������ڡ���ꖡ������Ă�ُ�����ģ�

7�£������̘I��ُ�㽭�DžR60%�ə࣬�����r�s4055�fԪ��

8�£����������F�ɷ�����˾�M��8�|Ԫ��ُ����s�W���خa�_�l����˾100%�əࣻ

9�£��Ї���ï�M��1800�fԪ�Ĵ��r��ُ�����a�DŽ�3�����u�Ŀ��˾��60%�əࡣ

……

��������r�����̘I���Ӯa�����R�ߏ��ȵĸ�����֡��A�̴��xȡ�̘I���Ӯa�ИI��30�Ҙ˗U��I�����º��Q“�˗U30”�����Դ����c�������lչ���Է����^����I�İlչ܉�E���A�н����Ј����ܵĄ���

ע��30�Ҙ˗U��I�����P���Ї�����¡�خa�������}��̫�ŵخa���������خa�����ィ�O���������Ї����f�_���F���A���õء��f��ӡ�������ٺ��̘I���������F���ǵخa���³ǿعɡ����������Ϻ��������o��Դ���K���ØI�������خa���𰲷��خa��������չ���G�ؼ��F����ï���F���Ǻӿعɼ��F���f�ż��F���y̩���F�����������ǡ��h��خa�������߿ڡ����Q���F��

�����������̘I�خa�Ј����ж�Խ��Խ��

���Ŀ���м��жȣ����w��ߵ������p�����A��������

���A�̴��yӋ��2015-2019�꣬ȫ�����_�Iُ�����ģ��̘I������e��3�f�O�����ϣ���ͬ���mȻ�ڴ������Ա��փ�λ�����L����������2015�������B�m5����F�»����c��ͬ�r��������“�˗U30”�����Ŀ�Ĕ�������ռ��С���������w������ռ�����»�������׃������

�������Ј���������2017����ȫ�����_�Iُ�����ģ������B�m������F�»���������2018��2019�����������ؓ���L���C�ϴ桢���������������ИI���w�Ј���2018������ʽ�M������r����

ֵ��һ����ǣ�������“�˗U30”�����Ŀ���Д������w��ռ�ȳ��m���������м��жȲ�����ߡ�

�S��ُ�������Ј��غͻ�ů���ښv���@��ͻ����������Z����֮���Ј����������Ӽ��ң����̘I�خa�\�I�̂�����I�̘Iģʽ���\�I��ʽ�Ȍ��и�����˼�������h��Ҏ�����ԑ������ӏ��s���Ј��h����������I�ИI��λ�����ڶ����Ј����y��ԭ����r�£��ИI���Љ������p���AӋ�����Ј��Ŀ���м��ж�߀���Mһ����ߡ�

���^��ֲ����˗U��I���������A�|���������ж������^��

��2016-2019��“�˗U30”�����Ŀ�ą^��ֲ�������ȫ��7��^��֮�У��oՓ�ǔ�����߀���w���ϣ������A�|�^�Ĵ���ռ����ߣ��Ŀ���ж����w�ʬF�������L�B�ݣ��Ǹ��˗U��I�ıؠ�֮�ء�

��“�˗U30”�����ϵ^���A�ϵ^���|���^�Ŀ����ռ�ȣ��ʬF�������»��đB�ݡ����У��S��������I��Ѹ�����ӣ�“��Ȧ�U��+�ߴ����r��”�ɞ鮔ǰ���ϵ^�̘I�خa�Ј��Ę��Z���A�ϵ^�̘I�Ј��uڅͣ�����aƷ����;��������³���

�����^�˗U��I���ж������^�죬���Ľ^��ֵ�Ͽ����Ԟ�7��^���И˗U��Iռ�ȼ����ж���͵ĵ^��

�����о����ֲ����߾������ֻ������죬�;������ٳ���

�����꣬“�˗U30”��I��һ���������д����c����ռ����������������ȡ���m�³����ԣ��_ʼ�ڵ;������в���ُ�����ģ��ԓ�ռ�Ј��������]�����������е����M�������˿����������߾�������δ���ԕ��ǘ˗U��I���ص�ꇵأ��;������е������̘I�Ŀ����С�w��ُ�����ġ�

��4�꣬�˗U��I�����������w������ռ����2%���ϵij��У�����˗U��I���Բ��ֵ��^�����С����Կ��������~���~���w�ʬF�����½��đB�ݡ��@�@ʾ�˘˗U��Iչ�F�����ߵ��L�U�������R������Ͷ�Y��һ�^��

����Ȧ�ֲ������d��Ȧ���^����Ȧ��������������

����Ȧ�ֲ���������4������˗U��I���м���Ȧ��������Ȧ���w������ռ�ȣ����w�ʬF���½�څ�ݣ����څ^����Ȧ�����d��Ȧ��ռ�Ȅt���w�ʬF�����B�ݡ�“�˗U30”�����w���֣��ʬF���ɂ��y������Ȧ�������d�Ǻ�����Ȧ����ĬF��

һ���棬�S�����M�ߌ����M�����Ժͱ����Ҫ����������^����ُ�����ĵă������@����һ���棬���d��Ȧ���A�Oʩ�������ԡ����M�ԣ����˗U��I��������Ҳ����u������

“���Y��”�r�����P�¡��f�_�����ٺ������Լ��đB��“�p�b���”

�M������r�����̘I�خa�Ј�������ȫ�P���Ђ��y�_�l���е����Y�aģʽ���D���_ʼ̽���p�Y�aģʽ�������Ч���M���Y�a�������ڱ����^���L�Uˮƽ��ͬ�r���FЧ������ɞ�˗U����δ���lչ���Եĺ��ġ�

���P���Ї��������Y���ИI��������

���P���Ї��ѷe����10�����p�Y�a�\�I�����p�Y�aģʽ��Ҫ����“�خa�_�l+�Y���\��+���W+”����ʽ��

ͨ�^��Ͷ�Y�_�l����ُ���Ŀ������M�������в��ֹə��˽ļ�����л��𣬴��Ŀ�lչ�M�����A�Σ������F�Y�a��ֵ���ٌ��Ŀ���ͨ�^REITs��ʽ�˳�����K���Fѭ�hͶ�Y��

����2018������P���u�����Ї����е� 20 ��ُ�������Ŀ��˾100%�ə༰����ؓ����ͨ�^���x�Ї��Ǻ��ij��е��Y�a�����������ں��Ĵ���еĘI�ղ��֡�ͬ�rҲ�nj�ԭ��“PE��REITs”���Ե��a�䣬��Ҫ���F����չ�Y���a�������c�˳�������

���⣬�P���Ї��c�r���M�Č��p�Y�a�ں�“���W+”���Mһ���������������ͮaƷ�����������Դ˸��M���@ƣܛ�Ă��y�p�Y�a���ԣ������\�I�����������ĸ����������Mһ���_�A��

���籱����mԺ�P��mall�����M�P���Ǖ��Tϵ�y�����ô������M�����M�߮����������“���W+”������ǻ��̈�

�����B�f�_�̹ܼ��F�������p�Y�aģʽ���`����

��������̘I�خa�ИI�е�ٮٮ�ߣ��f�_�����^��һ�����ۣ��p�Y�a��������K�x��

Ŀǰ�f�_��“Ͷ�Y+�����_�l”�ɷN�p�Y�aģʽ��

�v��5���������F���f�_��“�p�Y�a”���FҎģ�u�@����2019�꣬�p�Y�a�Ŀ�������_��67%��2020��M�_�I���ڽ��f�_�V�����p�Y�a�Ŀռ�Ⱦ��^�롣ֵ��һ����ǣ��挦��ͬ�������У��f�_����“�߾������г���+������ظߣ��;��������p�Y�a���̶ȸ�”�IJ��ԣ�

��“һ�����F”���f�_�Ŀ�����Y�a���О�����ͬ�r����“��������”��“�p�Y�a”���|�_һ�����еĺ��ĵضΡ�

������һ�����������У��f�_�t�ʬF��“�Խ��ԠI�Գ�+�c�����_�l�̱��F”���_�l������

���������¾����ij��Єt�ɞ��f�_����������

�����ٺ��̹ܼ��F�������p�Y�aģʽ�ij�Խ��

���ٺ��̘I���F��2012��ץס�����p�Y�a�d��ĕr�C���Ҝʶ�λ�����ٲ����p�Y�a�U���ڡ�����2020��8�£����ٺ��\�Iُ�������Ŀ26������Ӌ���s�����Ŀ���^100�����ڠI�̘I��e���_400�f�O����I������������U�����30�|Ԫ��

���ٺ����p�Y�aģʽ��Ҫ�ЃɷN��һ�����Y�a�˞�����һ�����\�I�ˣ����ٺ���������

���Y�a�˞��������ٺ��ɳ������ˆT��������ṩȫ�����ԃ��ί�ܷ��գ��������ڲ�ͬ���c�A����ȡ��ͬ�M�ã��������漰���Y�Y���\�����Y�a�˳����ṩ���Ͻ���ʽ��������ǰ���ٺ��\�I���p�Y�aُ�������Ŀ�����Դ�ģʽ�\�D��

���\�I�ˣ����ٺ���������ͨ�^�c�����Y���ĺ������p������ͬ���Y���ڐ��ٺ��������M���Ŀ���xַ��λ���OӋҎ���������ƏV���\�I������

���⣬�{���֪���ȵ�Ʒ�ơ�����ĘI�����̼�������̑��YԴ�����ٺ����p�Y�a���ԣ���Ҫͨ�^����ʽ����ģʽ�������������³���Ѹ�ٔUչ��D��

���f��ӡ���������p�Y�aģʽ���ں��_����

2013�꣬�f���ڳɹ��Lԇ�c���L“С�ɲٱP”���p�Y�a�\�I���������F�{�T����֮���_ʼ����“С�ɲٱP”�p�Y�aģʽ̽��֮·��

��ӡ�����b�P�µ��p�Y�aģʽ��ͨ�^����������a�������Y�𣬌����ں��̘I�خa�ں�������2012���_�I�Č���ӡ��ǡ�2013�����Ϫӡ��ǵȣ�����ӡ�������c�h�����������ͬ�_�l���̘I�Ŀ��

ֵ��һ����ǣ����f����128.7�|Ԫ��ُӡ�����F96.55%�ə�֮��ӡ���ɞ��f��Ψһ���̘I�خaƽ�_���ؽM����f��ӡ�����ں����p�����Y��ģʽ���_��“С�ɲٱP”+“�P��ģʽ”���p�Y�a֮·��

�߶��̈�����^�̘I�ɞ��ϰ����̈�����������c

2020�ϰ��꣬�¹�����“�����Z”Ӱ푣��̘I�خa���ܾ�_�����Ľ��ڸ����������ϰ���I���������mȻ�ַ������ٜp�����sҲ���F��һЩ������L��“�߷�”����

�������F���ϰ��꣬����“���p”�̈������죬�\�I����1-3�꣨��1��ȣ����̈�����������67.1%��ռ�̈���������������ȥ��ͬ�ڵ�35%������48%����λ��^�̘I���ǐ��Cϵ���ϰ������������L��ͬ���ϝq2.4%��

�ǵخa�����������g��ʩ���p����ԣ���ʹ�ϰ���ȵ�8���̈��������a���^������½����H�������δǡ���ꖴǡ�������������^�|��

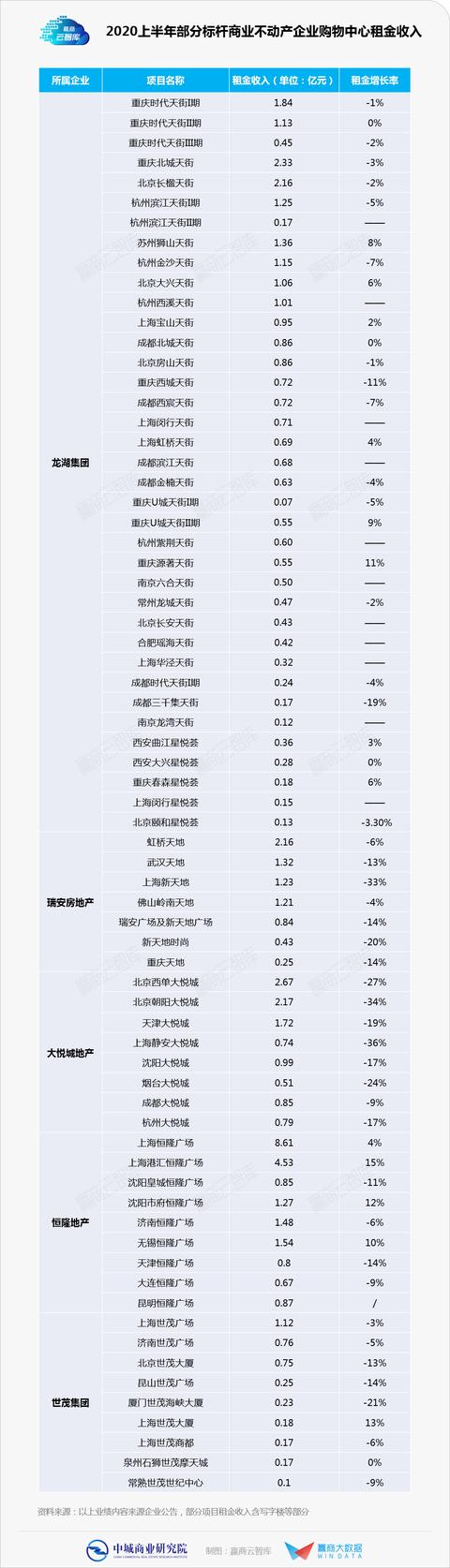

��¡�خa���ϰ��꣬�Ϻ���¡�V�����Ϻ��ۅR��¡�V�������_��13.14�|Ԫ��ռ�ȵ���I���U�M�Ͽ������63.72%�����f���ɺ�¡�خa��������“���^”���o�a�������ĺ�¡�V�������F�����Ä��^����ӳ���߶�·���ď��Ō�����

�𰲷��خa���ϰ��꣬�𰲷��خa���ȵ��Ŀ����������ߵ����Ϻ������أ��������2.16�|��ͬ���½�6%��������89%��

��ï���F���Ϻ���ï�V���ϰ����������1.12�|Ԫ����ţ��ɞ�����ï�ɷ����������̈���������ï�V���ϰ�������⼰�m����e��8500ƽ���ף������MƷ�ƺ����b����Ʒ���_��44�ң����F�����^������w���ƺЧ���N���~��

����Դ���A�����ǎ�